🍰 🧠 🤯 #10 - On déguste une part de millefeuille avec la fiscalité de l'assurance-vie

- Episode 1 -

🙋🏻♀️ Bonjour !

👋 Bienvenue aux nouveaux et merci pour vos retours (nombreux) concernant la précédente newsletter 🙏.

J’ai discuté ces derniers jours avec plusieurs d’entre vous et j’ai décidé de reporter la publication des articles prévus pour cette semaine afin d’essayer de faire le point sur la fiscalité de l’assurance-vie. ( Donc vous êtes privés de jeux 😉 et on passe aux fiches de révision 😅 !).

Avant tout, pourquoi ça semble si compliqué ?

d’abord, l’assurance-vie est à la fois un placement financier et un outil de transmission. Il faut donc distinguer la fiscalité applicable aux gains et celle applicable en cas de décès.

ensuite, la fiscalité de l’assurance-vie a beaucoup évolué. Toutefois, afin de maintenir ce qu’on appelle la “sécurité juridique”, ces changements législatifs ont pu ne pas prévoir de rétroactivité (les nouvelles dispositions ne s’appliquant que pour le futur). Cela s’explique par le souhait de ne pas remettre en cause les contrats souscrits avant la date d’entrée en vigueur de la nouvelle loi, et de ne pas créer une certaine insécurité auprès des épargnants. Il y a donc une superposition de plusieurs régimes fiscaux selon la date de souscription du contrat.

enfin, le droit fiscal est rempli d’exceptions … destinées à corriger certaines situations qui pourraient être préjudiciables … à inciter les épargnants à privilégier certains placements plutôt que d’autres …

Je te propose donc de décortiquer les dispositions fiscales applicables à l’assurance-vie …

… afin d’y voir plus clair (sorry, je n’ai pas trouvé de photo de millefeuille 🤦♀️).

Pour que ce soit digeste, je vais scinder mes explications en plusieurs épisodes.

Au préalable, un petit rappel 👇👇👇

⚙️ Comment ça marche ?

Tout d’abord, c’est une lettre hebdo et son but est d’échanger sur les finances personnelles en particulier la gestion du patrimoine d’une personne vulnérable : on y parle donc immobilier, impôts, budget, placements financiers, mesures de protection …

💡 Petit rappel :

Si tu as aimé, tu peux mettre un ❤️ (ça me fera plaisir 😀)

Si tu as envie de participer, Tu peux commenter.

Tu peux également me contacter par mail, je te répondrai avec plaisir

Tu peux me suivre :

Et pour partager 👇👇👇

Sommaire de l’épisode 1

Préambule : On dédramatise les impôts

Imposition des gains

Imposition sur les revenus générés par l’assurance-vie

Quand ?

Comment calculer les gains imposables ?

Quel régime fiscal : les 3 questions à se poser

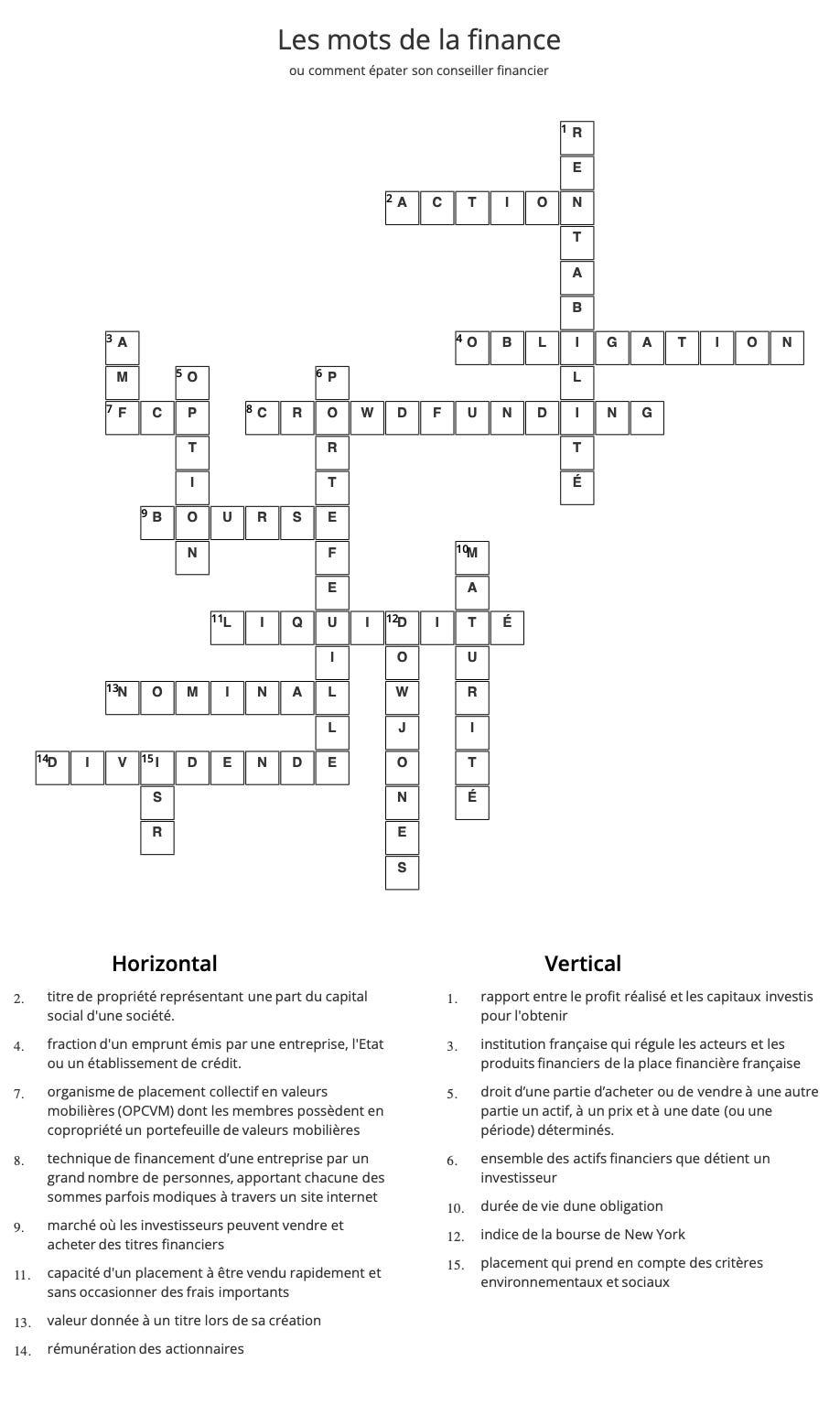

+ Corrigé des mots croisés sur la finance

Préambule

Je sais que la fiscalité, pour beaucoup, c’est synonyme de prise de tête 🤯 mais je ne pense pas que ce soit réservé non plus aux seuls amoureux du BOFIP 🧠 .

⁉️ Je vais essayer de répondre aux questions qu’on se pose, en général, pour les impôts :

quel impôt ?

quand ?

combien ?

peut-on y échapper ?

⚠️ Je te parle ici d’impôt de manière générale : c’est tout ce que tu paies à l’administration fiscale. En réalité c’est plus complexe : il y a des impôts, des taxes, des cotisations, des prélèvements … mais ici on va faire simple : impôt = argent versé 💰 à l’administration fiscale.

Je le précise parce que souvent on ne parle pas le même langage. Un professionnel va te dire par exemple que tes gains ne seront pas imposés. Toi tu crois que tu gagnes 100 €, c’est 100 € dans la poche (logique ! on t’a dit : pas d’impôt). Mais tu te rends compte que tu ne touches que 82,80 € … Pourquoi ? “ah mais c’est normal il y a toujours des prélèvements sociaux” … T’as l’impression qu’on t’a un peu pris pour un jambon mais en réalité vous ne parlez pas de la même chose : le professionnel t’indiquait seulement l’impact sur ton impôt sur le revenu … et pour toi impôt = tout ce qui t’es retiré de tes gains. Tout le monde a raison mais vaut mieux être au courant … et se mettre d’accord sur le vocabulaire.

En matière d’assurance-vie, c’est particulièrement le cas : on échappe (presque) jamais aux prélèvements sociaux. Tu gagnes 100 €, tu donnes (d’une manière ou d’une autres) 17,2 € en prélèvements sociaux. Et 17,2 %, on sera tous d’accord, c’est loin d’être une paille surtout vu la taille de certains rendements parfois microscopiques.

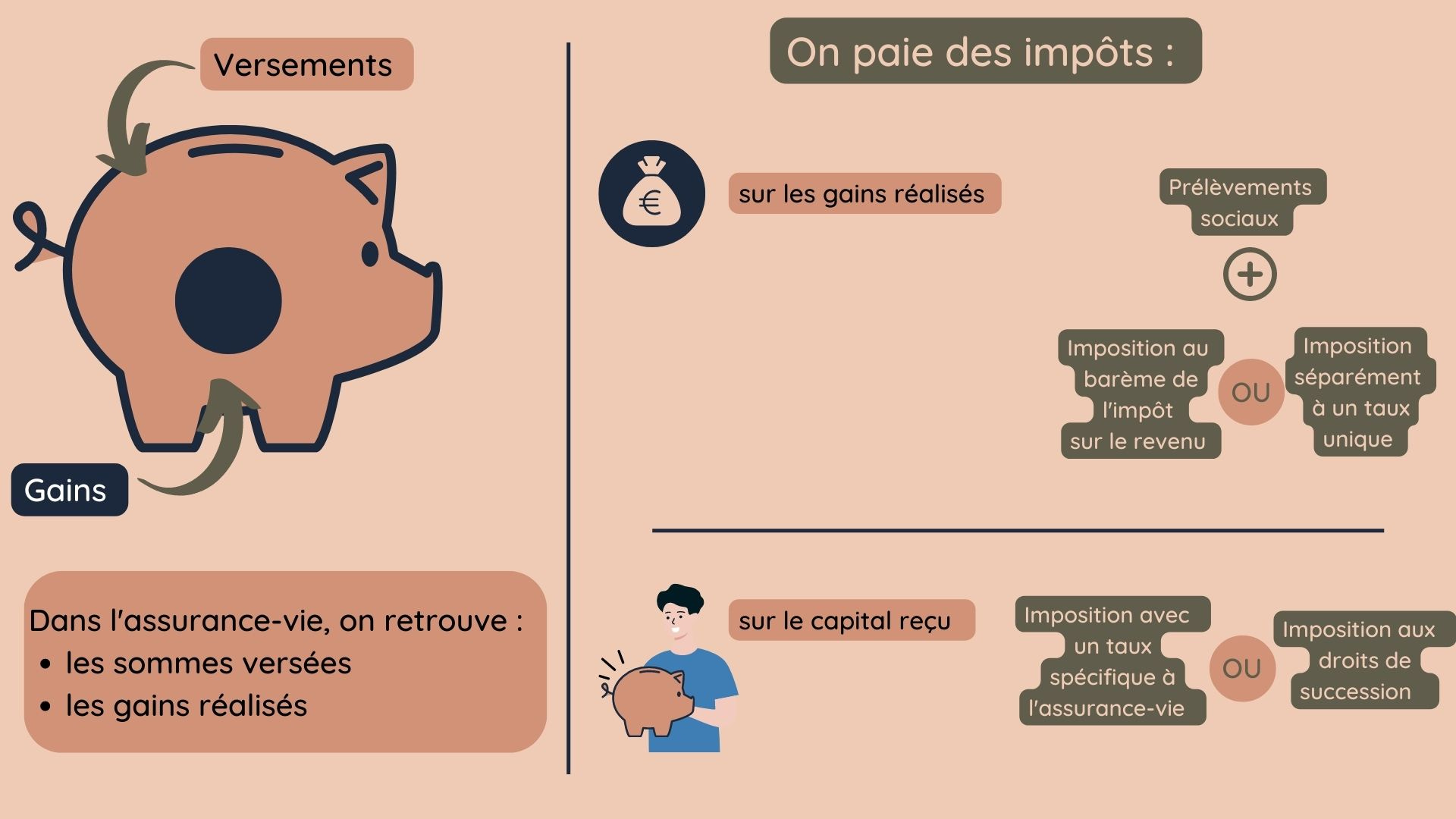

👉 De manière classique, on peut être amené à payer des impôts sur :

ce qu’on gagne :

les gains réalisés (plus-value, intérêts versés …) au sein d’un contrat d’assurance-vie

l’imposition des gains, c’est :

des prélèvements sociaux (presque toujours) de 17,2%

et une imposition

soit avec tes autres revenus donc dans ta déclaration annuelle d’impôt (on parla alors d’une imposition au barème de l’impôt sur le revenu)

soit séparément à un taux qui ne dépend pas de tes autres revenus, un taux identique pour tout le monde : on parle (selon les époques - on le reverra plus tard) de prélèvement forfaitaire libératoire ou prélèvement forfaitaire unique

ce qu’on reçoit :

le capital reçu lorsqu’on est bénéficiaire d’une assurance-vie au moment du décès du souscripteur.

ce capital est imposé :

soit à un taux forfaitaire spécifique à l’assurance-vie (après application d’abattements)

soit aux taux applicables en matière de succession (droits de succession et après application des abattements applicables en matière de succession).

Un petit résumé 👇👇👇

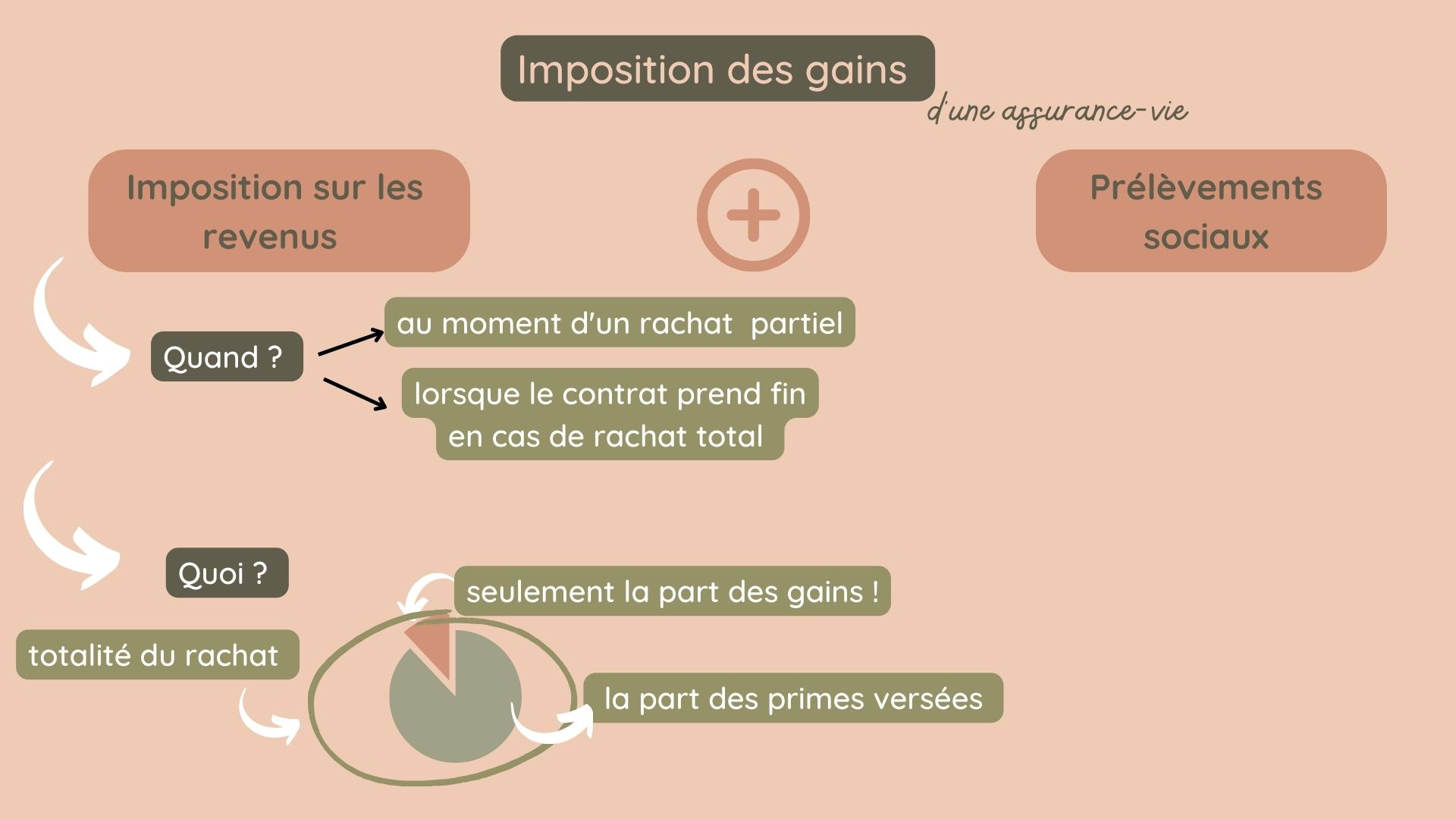

👉 Quel(s) impôt(s) pour mes gains sur une assurance-vie ?

Il y a 2 composantes dans l’imposition des gains sur une assurance-vie :

les prélèvements sociaux (presque toujours)

l’imposition sur les revenus générés par l’assurance-vie

On va donc voir d’abord l’imposition sur les revenus puis les prélèvements sociaux.

1 - l’imposition sur les revenus générés par l’assurance-vie

⚙️ Quand ?

Lors d’un rachat et lors de la fin du contrat en cas de rachat total ou à la date d’échéance du contrat.

je te précise tout de suite que le contrat d’assurance-vie peut prendre fin également :

avec le décès du souscripteur mais dans ce cas le capital est transmis aux bénéficiaires (et donc il faudra se rapporter à la partie sur la fiscalité en cas de décès)

en cas de transformation en rente viagère. Dans ce cas, la sortie ne se fait pas en capital (par des rachats) mais par le versement d’une rente jusqu’au décès. Dans ce cas également, le régime est différent et nous le verrons plus tard.

Si tu n’as pas fait de rachat sur ton assurance-vie dans l’année, tu n’as rien à déclarer. Les gains de l’année (les intérêts annuels d’un Fonds Euros versés au 31 décembre par exemple) ne seront pas imposés en l’absence de rachat (on ne parle que d’impôt sur le revenu - pour les prélèvements sociaux, ils sont prélevés par l’assureur tous les ans sur un Fonds Euros 😉)

C’est d’une grande utilité (et ce qui en fait la différence avec un compte-titre ordinaire par exemple) lorsqu’on perçoit des aides soumises à condition de ressources (AAH par exemple). Mais attention cependant pour certaines prestations, pour l’aide sociale à l’hébergement pour personnes âgées par exemple, on réintègre “fictivement” des revenus des sommes placées en particulier sur une assurance-vie à hauteur de 3%.

Si tu demandes l’aide sociale et que tu as un contrat d’assurance-vie de 100000 €, on réintégrera dans tes revenus annuels 3000 € soit 250 € par mois (que tu ne touches par réellement puisque tu n’as fait aucun rachat) pour évaluer le montant de l’aide sociale.

⚙️ Comment calculer les gains ?

👉 La règle de base est simple :

le montant des sommes remboursées (ton rachat) - le montant des sommes versées (celles placées sur ton assurance-vie).

Un exemple :

Tu as placé 200 € par mois pendant 10 ans. Tu as donc versé en tout 24 000 €.

Aujourd’hui, ton assurance-vie vaut 35 000 € et tu procèdes à un rachat total.

Tes gains sont de 35 000 - 24 000 = 11 000 €.

👉 en cas de rachat partiel, le montant des gains se calcule de la manière suivante :

Montant du rachat partiel - [total des primes versées à la date du rachat partiel x (montant du rachat partiel / valeur de rachat total à la date du rachat partiel)].

On prend le même exemple que ci-dessus mais tu ne retires que 10 000 € :

10 000 - [ 24 000 x 10 000] / 35 000 = 3143 €

Les gains imposés seront donc de 3143 €.

Si tu es chaud 🔥, on part pour une nouvelle hypothèse …

👉 en cas de rachats partiels successifs

Le calcul se fait en 2 temps.

Il faut en effet retiré du total des primes versées celles qui ont été déjà été remboursées lors du précédent rachat.

Dans un premier temps, il faut donc calculer la part des primes versées lors du précédent rachat (c’est tout simplement la 2ème partie de l’équation précédente) :

Part de prime remboursée dans le rachat partiel = [total des primes versées à la date du rachat partiel x (montant du rachat partiel / valeur de rachat total à la date du rachat partiel)].

Dans un 2ème temps, tu retires cette part du montant total des primes versées lors du calcul du montant des gains pour le rachat suivant … et ainsi de suite

En exemple, ça donne :

on reprend les données précédentes :

total des primes versées : 24 000 €

valeur de rachat lors du 1er rachat : 35 000 €

rachat de 10 000 €

On y ajoute :

un nouveau rachat de 10 000 €

valeur de rachat lors 2ème rachat : 26 000 €

1ère étape, on calcule la part de prime remboursée lors du 1er rachat :

[total des primes versées à la date du rachat partiel x (montant du rachat partiel / valeur de rachat total à la date du rachat partiel)].

24 000 x (10 000 / 35 000) = 6857 €

on vérifie que la part de primes versées (6857) + les gains (3143) = montant du rachat partiel (10 000)

2ème étape, on calcule la part de gains dans le 2ème rachat de 10 000 € :

Montant du rachat partiel - [(total des primes versées à la date du rachat partiel - part de primes déjà versées lors du rachat précédent) x (montant du rachat partiel / valeur de rachat total à la date du rachat partiel)].

10 000 - [(24000 - 6857) x (10000 / 26000))] = 3406 €

Et ensuite de suite … pour les rachats suivants

👉 le cas particulier d’un rachat sur un contrat d’assurance-vie “en perte”

Cela concerne les contrats avec des unités de compte (il n’y a pas de perte sur les contrats avec uniquement des fonds Euros).

C’est l’hypothèse où au moment d’un rachat, le montant des primes versées étaient supérieur à la valeur totale de rachat. Le placement n’avait pas généré des gains mais des pertes.

Au moment du premier rachat, si le contrat est en perte, aucun gain n’est imposable.

Par contre, si un nouveau rachat est effectué ultérieurement alors que le contrat a dégagé des gains, la formule que je vous ai donnée pour calculer les primes déjà remboursées est particulièrement défavorable et augmente sensiblement la part des gains imposables lors de ce nouveau rachat.

Je vous donne un exemple simple :

total des primes versées : 30 000 €

valeur de rachat total au moment du rachat partiel : 25 000 € (le contrat est en perte)

rachat : 10 000 €

si on applique la formule, la part des primes versées lors de ce rachat est de 12 000 € (30 000 x 10 000 /25 000)

Imaginons plus tard, un 2ème rachat, et entre temps, la valeur de rachat total a augmenté en raison de gains.

total des primes versées : 30 000 €

valeur de rachat total au moment de ce 2ème rachat partiel : 20 000 €

rachat : 5000 €

si on applique la formule, les gains imposables sont de 500 € :

5000 - [(30 000 - 12 000) x 5000 / 20 000] = 500

🚨 Pour éviter ce biais, depuis 2010, la part des primes déjà remboursées pour le calcul des gains imposables en cas de rachat successif est plafonnée au montant du rachat précédent en cas de contrat “en perte”.

Dans notre exemple au lieu de retirer 12 000 nous ne retirerons que 10 000 et donc :

5000 - [(30 000 - 10 000) x 5000 / 20 000] = 0

Un petit résumé en image 👇👇👇

📌 Maintenant que tu connais comment on calcule le montant des gains imposables, on va ensuite voir le régime (comment on calcule le montant de l’impôt).

Pour connaître le régime d’imposition des gains sur ton assurance-vie, il faut répondre à 3 questions :

Pour quelle raison ai-je demandé ce rachat ?

Quelle est la date de souscription du contrat ?

Quelle est la date de versement des primes ?

👉 La première question - Pour quelle raison, est ce que j’ai demandé ce rachat ?

Il existe en effet des causes d’exonération à l’impôt selon ta situation :

Pour cause de licenciement

du souscripteur, de son conjoint ou de son partenaire de PACS

il faut avoir été privé d’emploi pour une raison indépendante de sa volonté (la rupture conventionnelle ne marche pas)

Être inscrit comme demandeur d’emploi à Pôle emploi.

ne pas avoir retrouvé un emploi avant le 31 décembre de l’année pour laquelle on demande l’exonération.

exonération pour tous les gains jusqu’au 31 décembre de l’année qui suit le licenciement. (ex : le licenciement a eu lieu le 30 juin 2022, les gains perçus jusqu’au 31 décembre 2023 sont exonérés)

Pour mise à la retraite anticipée

du souscripteur, de son conjoint ou de son partenaire de PACS

exonération pour tous les gains jusqu’au 31 décembre de l’année qui suit la mise en retraite anticipée

Pour invalidité

du souscripteur, de son conjoint ou de son partenaire de PACS

reconnaissance d'invalidité (2e ou 3e catégorie)

exonération pour tous les gains jusqu’au 31 décembre de l’année qui suit la reconnaissance de l’invalidité

Pour liquidation judiciaire

concernant le souscripteur, son conjoint ou son partenaire de PACS

si jugement de liquidation judiciaire

exonération pour tous les gains jusqu’au 31 décembre de l’année qui suit la liquidation judiciaire.

Je m’arrête ici pour le moment. Je t’enverra la suite dans les prochains jours .

Pour finir, tu trouveras ici 👇 le corrigé des mots croisés

N’hésite pas à me faire part de tes remarques, à me poser tes questions… je prends toujours beaucoup de plaisir à échanger ❤️.

A très vite,

Laetitia